爱美之心人皆有 “颜值经济”正兴起

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

走在街上,大大小小的美发店、美容院、美甲店随处可见。

“爱美之心人皆有之。”“女为悦己者容。”……这些话,我们耳熟能详。为了变美,大家可没少花心思,由此,也带来了“颜值经济”的崛起。

随着城乡居民生活水平的不断提高,生活美容行业快速发展。今天,我们用数字说话,来聊聊和这个行业有关的那些事。

美发是由清朝的剃头开始的

说起生活美容行业,大家最熟悉的可能就是美容、美发了。我们先来聊聊它们的发展历史。

中国美容美发行业从现代意义上来说,是发展于改革开放之后,通过引入中国港台地区和日本、韩国的美容理念、美容教育、美容技术、美容产品以及服务方式而发展起来的。

美发是从清朝的剃头到现代的理发、理容、发型设计、烫发再到如今的美发,包括剪、洗、吹、烫、染、拉等一些不同的形式。

现代美容可分为生活美容和医学美容两大部分。生活美容是指专业人士使用专业的护肤化妆品和专业的美容仪器,对人体的肌肤进行全面护理和保养。医学美容是指运用一系列侵入皮肤的医学手段,对人体的容貌与身体各部位进行维护、修复、再塑。

美容美发是创造美和欣赏美的产业,经过几十年的发展,我国的美容美发行业已由单一的理发和简单的护肤演变为一个涉及美发、美容、化妆品、美容器械等广泛领域的朝阳产业。

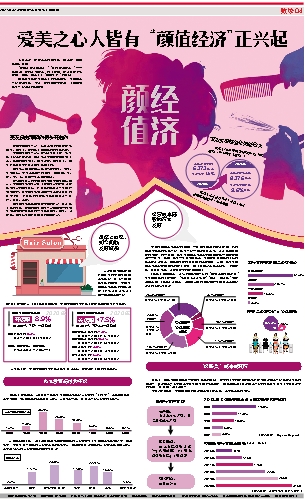

生活美容服务业规模巨大

根据《2020中国生活美容行业发展报告》(以下简称《报告》)

市场规模约为

6373亿元

线上化率1.5%

市场规模将达到

8375亿元

线上化率提升到

9.6%左右

2025年

《报告》数据显示,40岁以下群体是生活美容服务业从业者的“主力军”,占比超过九成,其中90后、95后群体的占比接近48%。从性别分布看,女性占行业从业者的58.2%。

从上世纪90年代就开始风靡的中国生活美容服务业,在当下却面临发展的瓶颈。中国生活美容服务店的更迭速度(开店率及关店率)也一直远超其他行业。

《报告》数据显示,2020年受疫情影响,中国生活美容服务店采取更审慎的投资扩张态度。

8.9%

较2019年下降7个百分点

开店率

17.5%

较2019年下降2.2个百分点

关店率

美睫纹绣关店率为21.8%

较2019年同期上升2.4个百分点

美容美体关店率为20.3%

较2019年同期上升0.1个百分点

美发关店率为14.8%

较2019年同期下降4.3个百分点

纹身关店率为16.3%

较2019年同期下降2.1个百分点

美发开店率为8.4%

较去年同期下降2.2个百分点

美甲、美睫纹绣、美容美体

开店率不及去年同期的一半

中国生活美容服务店

中国生活美容服务店

2020年

2020年

风靡上世纪,

如今面临

发展瓶颈

从整体来看,中国生活美容服务店关店率变化不大,保持相对平稳的发展态势。

从业者普遍较为年轻

小学及以下 初中 职高/中专/技校 高中 大专 本科 硕士及以上

学历分布

2.2%

23.0%

17.0%

22.9%

15.6%

1.6%

17.7%

00后 95后 90后 85后 80后 70后 60后 50后

从业者年龄段分布

1.2%

11.0%

26.0%

18.0%

6.3%

0.6%

0.1%

36.9%

从学历背景来看,越来越多具有高等教育学历的从业者投身于生活美容服务事业中。具有高中、中专及以下学历的从业者占比为59.9%,具有大专以上学历的从业者占比超过40%,其中有1.6%的从业者学历为硕士及以上。

中国生活美容服务业的困境,一方面是固有的模式原因,作为劳动密集型的服务行业,这个行业一直存在成本高、人才结构性短缺的问题;另一方面,传统生活美容服务业的营销套路一直深受诟病——办卡、推销,这是一个方向性错误,经营者在以销售为主导的错误模式上狂奔,却与消费者的真正需求背道而驰。从前,传统生活美容服务业靠信息不对称来赚钱,但互联网让市场透明化,少些套路、多专注服务,才能在数字时代赢得顾客。

《报告》调研显示,47%的美业商户认为“房租水电费用上涨”是经营面临的主要问题,“高级技术人才稀缺”“招人、留人难”问题紧随其后。《报告》还显示,有超过七成的美业商户经营成本占营业收入的50%及以上。

近年来,随着90后等年轻一代消费群体的崛起、大众对于整形观念的逐渐开放和医疗美容行业新模式发展的驱动下,医疗美容行业的渗透率以及消费需求不断攀升,由此也推动了医疗美容行业的发展以及催生了众多医疗整形机构。“轻医美”越来越流行。

早在2018年底,中国就已成为医疗美容第三大市场,占全球市场的10%。

“轻医美”越来越流行

受访商户

经营成本

占比

3.7%的商户

经营成本占营收的90%

10.1%的商户

17.2%的商户

18.7%的商户

24.0%

的商户

26.4%的商户

经营成本占营收的80%

经营成本占营收的70%

经营成本占营收的60%

经营成本占营收的50%

经营成本占营收的40%

经营成本高

影响行业

发展

对行业未来发展是否有信心

非常有信心

有信心

一般有信心

没信心

51.4%

28.7%

16.6%

3.3%

未来是否准备扩大经营规模

是

否

82.4%

17.6%

医美行业产业链

生产商:

医美耗材生产商、药品及器械生产商

医美机构:

公立医院整形美容科;大型连锁、中小型民营整形医院;小型诊所

终端市场:

消费者平台

美国

巴西

中国

韩国

印度

19.0%

11.0%

10.0%

5.0%

2018年全球医美市场五大国家医美用户比例

4.0%

中国医美行业市场规模(单位:亿元)

(数据来源:ReportsnReports)

2015年

2016年

2017年

2018年

2019年

2020年

(数据来源:国际美容整形外科学会)

870

1250

1760

2245

3150

2560

我国生活美容服务业(不含上游美容用品制造行业)市场规模

2020年